哈佛老徐:存储龙头业绩炸裂但为什么不涨?

3月19日凌晨,存储龙头公司美光发布最新财报,这份财报,堪称完美。

【收入】238.6亿美元,是去年的接近3倍,远超市场预期的200亿美元;

【Non-GAAP EPS】12.2美元,是去年的接近8倍,大幅超过市场预期的9.31美元;

对下个季度的指引也是大幅超出市场预期。

【收入指引】约335亿美元 ± 7.5亿美元;同比:+260%(相比2025Q3的93亿美元);市场预期:243亿美元(指引大幅超出预期)

【EPS指引】Non-GAAP约19.15美元 ± 0.40美元,同比:858%;市场预期:12.05美元(指引大幅超出预期)

【毛利率指引】Non-GAAP约81%;在本季高增速基础上,再提升约6ppt,比市场预期高9ppt;创历史新高。

但奇怪的是,这么好的业绩出来之后,美光一度下跌7%,虽然之后跌幅收窄到跌3.8%,但依然很奇怪。

为什么会跌呢?我让Reportify帮我收集一下华尔街咱担心什么,主流担心如下:

【资本开支从200亿提高到250亿】点评:美光这个季度的经营现金流有119亿,一年多花50亿,哪里有压力?况且,这50亿是用来造印钞机。华尔街未免也太短视了。

【毛利已经高到不能再高了,根据历史规律,未来都要回落】点评:华尔街还有很多人以为存储是之前那种短周期业务,其实,早就变了。

【预期被充分定价了】点评:哪里充分定价了,2026年的市盈率8倍,2027年4倍,这不是充分定价,这是完全不相信这种好业绩会持续。

【地缘冲突】点评:这可能是唯一站得住脚的理由。

相关文章

-

哈佛老徐:存储龙头业绩炸裂但为什么不涨?

-

排气阀为什么老是出现排水不排气

-

【4个交易日,规模增近500亿元 谁在买入中证A500 ETF?】中证A500 ETF缘何近期吸引大量资金涌入?在多位业内人士看来,这或与中证A500 ETF的期权标的之争有关。国投证券分析师林荣雄在近期发布的研报中表示,中证A500 ETF有望被纳入ETF期权的合约标的,这激发了基金公司...

-

【德邦基金领罚震动基金营销市场,公募行业紧急启动“大V”资质排查】“请问您有基金从业资格、证券从业资格、证券投顾资质吗?挂靠在哪里?”在监管部门公布对德邦基金处罚结果的当日,一位财经自媒体博主收到了公关公司发来的上述消息。“草莽时代结束了。”该人士表示,此前基金公司与“大V”的合作类似...

-

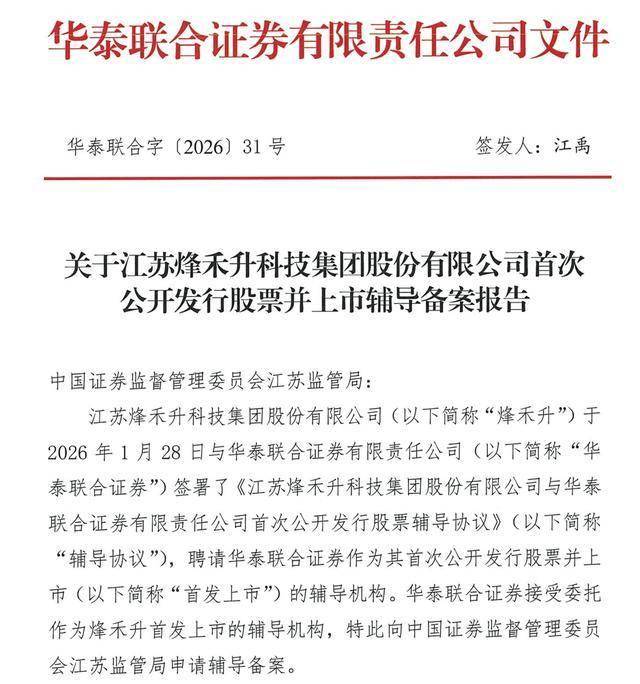

烽禾升启动IPO:华泰联合证券辅导,获“江苏潜在独角兽企业”称号

-

海亮股份:聘任章诗逸为公司证券事务代表

-

股票方证证券(方证证券交易费用)

-

证券持仓(证券持仓截图)

评论